受白羽肉鸭行业“前期限产”和“规避双节”的影响,白鸭毛的供应量尚未完全恢复,支撑其价格维持在相对高位。相比之下,灰鸭绒乃至灰鹅绒的价格则呈现一定的疲软迹象,除了替代性需求回落,下游订单的延迟也削弱了它们的价值。

随着山东地区的鸭毛结算价在8月份再度走高,巨大的成本压力迅速传导至中游的原料毛绒水洗环节。不少羽绒加工厂虽维持刚需生产,但在缺乏明确订单支撑的背景下,库存策略趋于保守,现金流风险亦在累积。

9月本应是羽绒行业成品绒销售的传统旺季,然而从当前市场表现来看,尽管“市场货”已按节奏启动,但整体的订单规模还是出现了明显缩减。好在下游的采购通常会延续到10月份,因此全行业的关注焦点都集中在9月中下旬这一关键时间窗口。

当地时间2025年8月28日,美国贸易代表办公室(USTR)发布公告,宣布延长部分301条款关税排除的有效期。这些排除原本计划于2025年8月31日到期,现延长至2025年11月29日。

这一决定涉及178项已获豁免的商品,包括164项此前于2024年5月延长的排除,以及2024年9月新设的14项与太阳能制造设备相关的排除。2025年5月,美国贸易代表曾将上述排除延长至8月31日,而此次公告则是对该期限的再次延长。

根据301条款,美国自2018年起对中国部分商品加征关税,但在后续过程中,部分企业申请获得排除,以缓解供应链压力。然而该排除延续至今,仅有少部分豁免项目得以幸存。

对于清单中的中国原产产品,在规定的期限内(2025年11月29日之前),将暂时不征收因美国“301调查”而加征的25%额外关税,即免征“301关税”。

此外,在2025年11月29日之前进入美国或从仓库提取的符合描述的中国商品,进口商需在入境时提交认证,以享受关税豁免。

而在164项产品中,包括了“填充用羽毛”、“填充用羽绒”和“填充鸭绒或鹅绒的棉质枕头”三项产品。

去年以来,羽毛价格节节攀升,不断抬高羽毛球企业生产成本。“去年鸭羽刀翎价格每根2毛多钱,现在已经涨到5毛,价格翻了一番;而鹅羽刀翎价格从去年6毛一根,现在涨到了9毛一根。”无为超羽体育用品有限公司杨庆鼎介绍。

羽毛价格上涨,带来原材料供应紧张。“预计毛片价格还会上涨,很多企业都在抢购原材料。”在超羽体育厂房里,可以见到只有8根毛片的羽毛球。杨庆鼎说,为了应对成本压力,企业开发了这种名为“小钢炮”的训练用球。

不仅是羽毛,羽绒的价格也在飞涨。“拿白鸭绒来说,去年最高涨到50万元一吨,今年价格有所回落,但仍然在45万一吨的高位,而鹅绒的价格又远超鸭绒。”安徽鹅泓羽绒有限公司的企业负责人章力介绍,目前是羽绒生产旺季,企业每天能产1.5吨的羽绒产品。

高价之下,甚至出现囤货现象。“现在囤毛就像炒股!”多位企业主表示,去年有企业囤羽毛大赚,也有人因原料暴涨亏光订单利润。杨庆鼎直言:“过去废毛都论吨卖,现在每斤两三百元还得抢。”

原材料价格高企,对无为这个“羽毛羽绒之乡”是机遇还是挑战?“每只鹅的羽毛价值顶小半只鹅肉呢!”作为无为板鸭协会会长,洪金宝深谙“一鹅两吃”的生意经:一只鹅不过100元,羽毛却能卖到30元,肉卖给板鸭店,毛送羽绒厂。

尽管鹅鸭养殖看起来稳赚不赔,但无为像洪金宝这样的养殖大户并不多。不过无为的羽绒产业形成了“买全国、卖全国”的格局,因此本土养殖规模小,不影响该市成为全国重要的羽毛羽绒集散地和毛片加工基地。

“很多无为人在东北那边发展鸭鹅养殖,东北屠宰场一半是无为人开的,我们的货源有保障。”无为市无城工业园区管委会主任罗志刚介绍,今年无为羽毛羽绒产业预计产值有望突破70亿元。

展望9月,肉鸭的出栏量预计进一步缩减,但活禽市场销量有限,冻品走货亦显迟滞,屠宰企业收购意愿同步减弱,供需天平由紧向松转换。

从供给端来看,9月出栏的毛鸭,其补栏窗口主要集中在7月末至8月。据监测:8月样本企业樱桃谷肉鸭苗月度出苗量9,409.43万羽,环比减少615万羽,降幅6.14%;同比更是减少2,460.71万羽,跌幅20.73%。

7月上旬,行业淘汰父母代种鸭力度空前,而全月在产父母代种鸭存栏显著下滑,再叠加高温抑制产蛋率,孵化端出苗量应声而降。出伏后,肉鸭养殖难度虽有所缓解,然“苗少”已成定局,预计9月毛鸭出栏量仍将延续回落态势,降幅或控制在5%以内。

需求方面,前期高价库存尚未有效出清,渠道持续“去库”,而且流通环节走货迟滞,经销商仅零星补单,业者普遍观望。此外,替代品猪肉价格低位运行,南方活禽市场亦难有起色,需求端对肉鸭行情整体偏空。

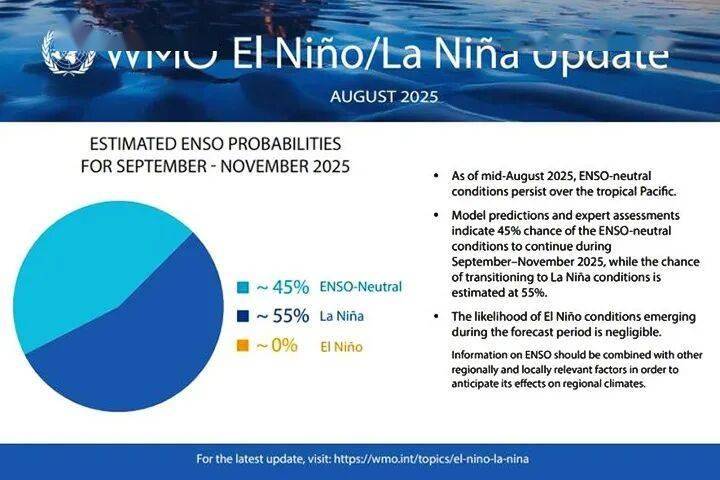

世界气象组织(WMO)最新的厄尔尼诺/拉尼娜监测报告显示,拉尼娜现象可能自9月起再度影响全球天气气候模式。需要警惕的是,尽管拉尼娜会带来短期降温效应,但全球大部分地区气温预计仍将高于历史平均水平。

自2025年3月以来,赤道太平洋海表温度异常值始终接均水平,维持着 ENSO 中性状态(既非厄尔尼诺也非拉尼娜),但这种平衡可能在未来数月被打破,最早可能在2025年9月开始。

根据 WMO 全球季节预测制作中心的数据,2025年9月至11月期间,赤道太平洋海温降至拉尼娜水平的概率为55%,维持中性状态的概率为45%。到10月至12月,拉尼娜发生概率将小幅升至约60%,而同期厄尔尼诺发展可能性极低。

拉尼娜指的是赤道太平洋中东部海面温度周期性的大规模降温,同时伴随着热带大气环流的变化,包括风、气压和降雨模式的改变。通常情况下,拉尼娜带来的气候影响与厄尔尼诺相反,尤其是在热带地区。

虽然厄尔尼诺-南方涛动(ENSO)是全球气候模式的主要驱动因素,但它并非唯一因素。因此,WMO 发布了《全球季节性气候更新》(GSCU),加入更多关键气候变率模式的影响,如北大西洋涛动、北极涛动和印度洋偶极子。

而多模式集合预测显示,2025年9月到11月期间,全球出现高于正常温度的概率显著增强,其中北美南部、西欧、西北非、北亚、东亚及北极圈等地均显示温度偏高的概率提升,且模型间具有强一致性。

2025年1-7月,我国约出口“羽绒被”9409吨(约372万件),同比去年增长19%;出口金额约为8.89亿元人民币,同比去年增长18%。

7月单月,我国约出口“羽绒被”1420吨(约53万件),同比去年增长2%;出口金额约为1.11亿元人民币,同比去年减少14%。

该月,美国继续是我国“羽绒被”出口的第一大贸易伙伴,占据这个月出口总量的31%(前值31),约为436吨(约14万件),同比去年增长9%。

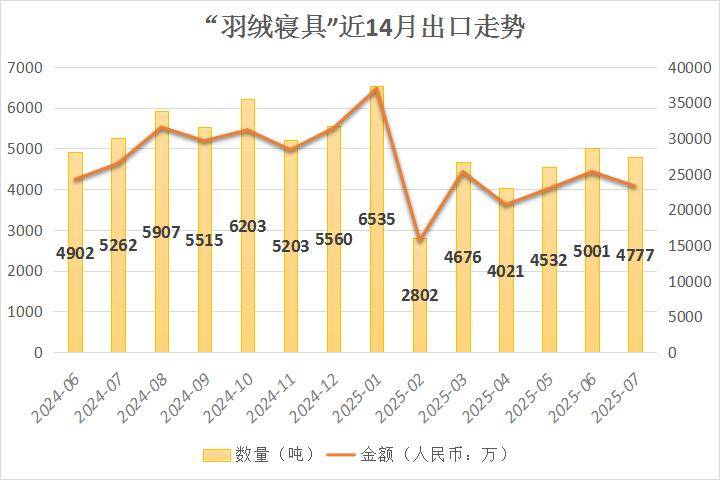

2025年1-7月,我国约出口“其他羽绒寝具”22935吨,同比去年增长7%;出口金额约为8.13亿元人民币,比去年增长2%。

7月单月,我国约出口“其他羽绒寝具”3358吨,同比去年减少13%;出口金额约为1.22亿元人民币,比去年减少10%。

该月,美国仍然是我国“其他羽绒寝具”出口的第一大贸易伙伴,占据这个月出口总量的48%(前值57%),约为1619吨,同比去年减少25%。

2025年1-7月,我国出口“羽绒寝具”约合32344吨,同比去年增长11%;出口金额约为17.02亿元人民币,同比增长10%。

尽管外部环境复杂,我国羽绒寝具依然具备较强的国际竞争力,以及全球市场需求支撑下的出口扩张能力。然而7月的出口额明显承压,可能是在中美贸易摩擦加剧的背景下,出口企业被迫让利以留住订单。

按照惯例,8月中下旬秋冬季样单下达,纺织品、服装订单逐渐启动,市场成交重心不断上探。然而今年关税问题影响下,“金九”旺季预期仍显谨慎。

据了解,8月中旬后,终端纺织品、服装样品咨询活跃度提升,部分欧美厂商采取“预防性采购”策略,然实际订单转化有限,且存在滞后性,因此8月下旬终端订单未及预期。

这也导致了进入9月以后,市场并未出现完全启动,市场上单量有限,不能让所有纺织人都吃饱。

隆众数据统计显示,外贸订单多来自品牌方下单,内贸方面主要聚焦秋冬款家纺与服装面料。家纺类需求主要受旅游业复苏提振,服装仍以刚需订单为主。

目前的情况是,不少中大型的纺织企业,还有一些老客户比较多的企业,确实接单情况不错,机器也都早早重新开满,该买的原料也继续买;但同时也有不少的规模相对较小的纺织企业接单情况不佳,仍然处于低利润、高库存的双重压力下。

整体来看,现阶段虽然订单情况出现了一定程度的好转,但背后两级分化的情况却变得愈演愈烈。这种分化会进一步加剧市场的谨慎心态。

美国延续关税豁免不仅释放出对供应链稳定的认可,也为我国羽绒羽毛出口商争取了更长的缓冲窗口期。尤其考虑到“金九银十”即将开启,这一豁免措施将有望刺激短期出货量回升,减缓企业因订单迟滞带来的经营压力。

当前羽毛和羽绒价格持续高企,已引发行业内外明显的囤货情绪。而养殖端、贸易端则形成“囤者为王”的短期心态,进一步加剧市场波动。整体来看,羽绒价格的阶段性高位虽刺激了产值提升与利润增长,但市场风险在加剧积累。

9-11月可能出现的拉尼娜现象,本该是冷却全球气温的信号,但气象模型预测显示全球大部分区域气温仍将高于历史均值,尤其是东亚、北亚和欧洲等羽绒消费主力市场。这也意味着今冬仍大概率是“暖冬偏冷”的非典型状态。返回搜狐,查看更多